[ 김아름 기자 ]

위메이드엔터테인먼트의 부진이 길어지고 있다. 매출은 2년 만에 40% 넘게 줄었고, 2년 연속 영업적자도 피하지 못했다. 증시 전문가들도 위메이드에 대한 기대치를 낮추고 있는 상황이다.

28일 코스닥시장에서 위메이드엔터테인먼트는 전 거래일보다 100원(0.32%) 오른 3만1000원에 거래를 마쳤다. 올해 3만6900원(1월 4일 종가)으로 시작해 3개월여만에 16% 하락한 것이다. 위메이드의 주가가 3만1000원대로 떨어진 것은 2013년 12월 이후 2년 3개월만이다.

위메이드의 주력 계열사인 조이맥스도 4년 연속 영업적자를 기록, 지난 23일 관리종목에 지정됐다. 조이맥스 역시 연초대비 주가가 40% 이상 빠져나갔다.

2013년 윈드러너로 '러닝 게임' 붐을 일으키며 모바일 게임 시장의 선두 주자로 나섰던 위메이드는 이후 흥행작 개발에 실패하며 내리막길을 탔다.

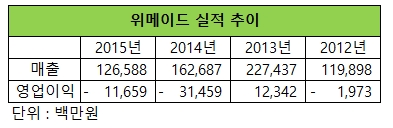

2013년 윈드러너 효과로 매출 2274억원을 올렸던 위메이드는 이듬해 매출이 30% 가까이 감소한 1627억원에 그쳤다. 지난해에는 1266억원을 기록하며 윈드러너 출시 전 수준으로 돌아갔다.

개발기간 10년, 제작비 500억원이 들었다는 MMORPG '이카루스'와 '윈드러너2'가 연이어 시장에서 참패한 데다, 지난 10여년 간 위메이드의 현금창출원 역할을 했던 '미르의 전설 2' 중국 매출도 하락세로 돌아섰기 때문이다.

증권업계에서도 위메이드의 부진을 심상치 않게 바라보고 있다. 온라인 게임 부문의 부진과 신규 모바일 게임 출시 연기가 이어지며 올해도 실적 개선이 쉽지 않을 것이란 분석이다. 지난 1월 모바일 게임 '소울앤스톤'과 '사북전기'를 출시했지만 실적에 큰 보탬이 되지 않고 있다.

공영규 신한투자증권 연구원은 "4분기 마케팅 비용과 개발비를 감안할 때 소울앤스톤은 흥행 실패로 볼 수 있다"며 "사북전기 역시 열혈전기의 일부 콘텐츠를 활용한 단기 이벤트성 게임으로 판단된다"고 말했다.

특히 4분기 실적이 시장 기대치를 밑돈 것으로 나타나자 신한투자증권과 이베스트투자증권 등은 투자의견을 '매수'에서 '중립'으로 낮추기도 했다. 삼성증권은 '중립' 의견을 유지하며, 목표주가를 5만3000원에서 4만2000원으로 내렸다. 신작들의 성적이 나오면서 신작 모멘텀(상승동력)도 사라졌다는 평가다.

위메이드 주가의 다음 관건은 대기 중인 신작 모바일 게임이다.

김성은 LIG투자증권 연구원은 "상반기 중 '캔디팡2' '가이아·필드오브파이어' 등의 신작 출시가 예정돼 있다"며 "올해 모바일 게임 구성이 강화되며 기존 게임에 대한 매출 의존도가 축소될 것"이라고 기대했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

위메이드엔터테인먼트의 부진이 길어지고 있다. 매출은 2년 만에 40% 넘게 줄었고, 2년 연속 영업적자도 피하지 못했다. 증시 전문가들도 위메이드에 대한 기대치를 낮추고 있는 상황이다.

28일 코스닥시장에서 위메이드엔터테인먼트는 전 거래일보다 100원(0.32%) 오른 3만1000원에 거래를 마쳤다. 올해 3만6900원(1월 4일 종가)으로 시작해 3개월여만에 16% 하락한 것이다. 위메이드의 주가가 3만1000원대로 떨어진 것은 2013년 12월 이후 2년 3개월만이다.

위메이드의 주력 계열사인 조이맥스도 4년 연속 영업적자를 기록, 지난 23일 관리종목에 지정됐다. 조이맥스 역시 연초대비 주가가 40% 이상 빠져나갔다.

2013년 윈드러너로 '러닝 게임' 붐을 일으키며 모바일 게임 시장의 선두 주자로 나섰던 위메이드는 이후 흥행작 개발에 실패하며 내리막길을 탔다.

2013년 윈드러너 효과로 매출 2274억원을 올렸던 위메이드는 이듬해 매출이 30% 가까이 감소한 1627억원에 그쳤다. 지난해에는 1266억원을 기록하며 윈드러너 출시 전 수준으로 돌아갔다.

개발기간 10년, 제작비 500억원이 들었다는 MMORPG '이카루스'와 '윈드러너2'가 연이어 시장에서 참패한 데다, 지난 10여년 간 위메이드의 현금창출원 역할을 했던 '미르의 전설 2' 중국 매출도 하락세로 돌아섰기 때문이다.

증권업계에서도 위메이드의 부진을 심상치 않게 바라보고 있다. 온라인 게임 부문의 부진과 신규 모바일 게임 출시 연기가 이어지며 올해도 실적 개선이 쉽지 않을 것이란 분석이다. 지난 1월 모바일 게임 '소울앤스톤'과 '사북전기'를 출시했지만 실적에 큰 보탬이 되지 않고 있다.

공영규 신한투자증권 연구원은 "4분기 마케팅 비용과 개발비를 감안할 때 소울앤스톤은 흥행 실패로 볼 수 있다"며 "사북전기 역시 열혈전기의 일부 콘텐츠를 활용한 단기 이벤트성 게임으로 판단된다"고 말했다.

특히 4분기 실적이 시장 기대치를 밑돈 것으로 나타나자 신한투자증권과 이베스트투자증권 등은 투자의견을 '매수'에서 '중립'으로 낮추기도 했다. 삼성증권은 '중립' 의견을 유지하며, 목표주가를 5만3000원에서 4만2000원으로 내렸다. 신작들의 성적이 나오면서 신작 모멘텀(상승동력)도 사라졌다는 평가다.

위메이드 주가의 다음 관건은 대기 중인 신작 모바일 게임이다.

김성은 LIG투자증권 연구원은 "상반기 중 '캔디팡2' '가이아·필드오브파이어' 등의 신작 출시가 예정돼 있다"며 "올해 모바일 게임 구성이 강화되며 기존 게임에 대한 매출 의존도가 축소될 것"이라고 기대했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스